Marktlage Studie 2026

Vom Reagieren zum Agieren: Tebis-Consulting veröffentlicht Umfrage zu Marktlage und Entwicklungen in Werkzeug-, Modell- und Formenbau sowie der Kunststoffverarbeitung

Struktureller Wandel statt konjunktureller Schwankungen | Umsetzungskompetenz als entscheidender Erfolgsfaktor | Neue Wachstumsfelder und Kooperationsmodelle

Göppingen, 18. Juni 2026 – Die jüngste Umfrage von Tebis Consulting bietet erneut Einblicke in die Entwicklung des Werkzeug-, Modell- und Formenbaus sowie der Kunststoffverarbeitung. Die Studie beleuchtet die Marktsituation, die Wirtschaftlichkeit und die technologische Entwicklung der überwiegend mittelständisch geprägten Branche.

Die diesjährige Befragung unter 110 Geschäftsführern macht sichtbar, dass sich die Stimmung weiter verschlechtert. Nur noch rund 32 Prozent der Unternehmen bewerten die Marktlage als gut oder sehr gut (2025 noch 39 Prozent). Gleichzeitig steigt der Anteil kritischer Bewertungen auf 69 Prozent. Insgesamt wird ein Wandel deutlich, weg von kurzfristigen konjunkturellen Schwankungen hin zu einer Phase struktureller Anpassung. Während Unternehmen zunehmend an Effizienz, Organisation und strategischen Partnerschaften arbeiten, bleibt der Ausblick vorsichtig – jedoch nicht ohne Perspektive für jene, die konsequent handeln. "Die Branche befindet sich nicht mehr in einer vorübergehenden Schwächephase, sondern in einem grundlegenden Wandel", betont Tebis-Vorstand Jens Lüdtke. "Unsere Erhebung soll Betrieben die Informationen an die Hand geben, die sie benötigen, um in diesem veränderten Umfeld zukunftsfähig zu bleiben."

Aktuelle Marktlage und internationale Wettbewerbsfähigkeit

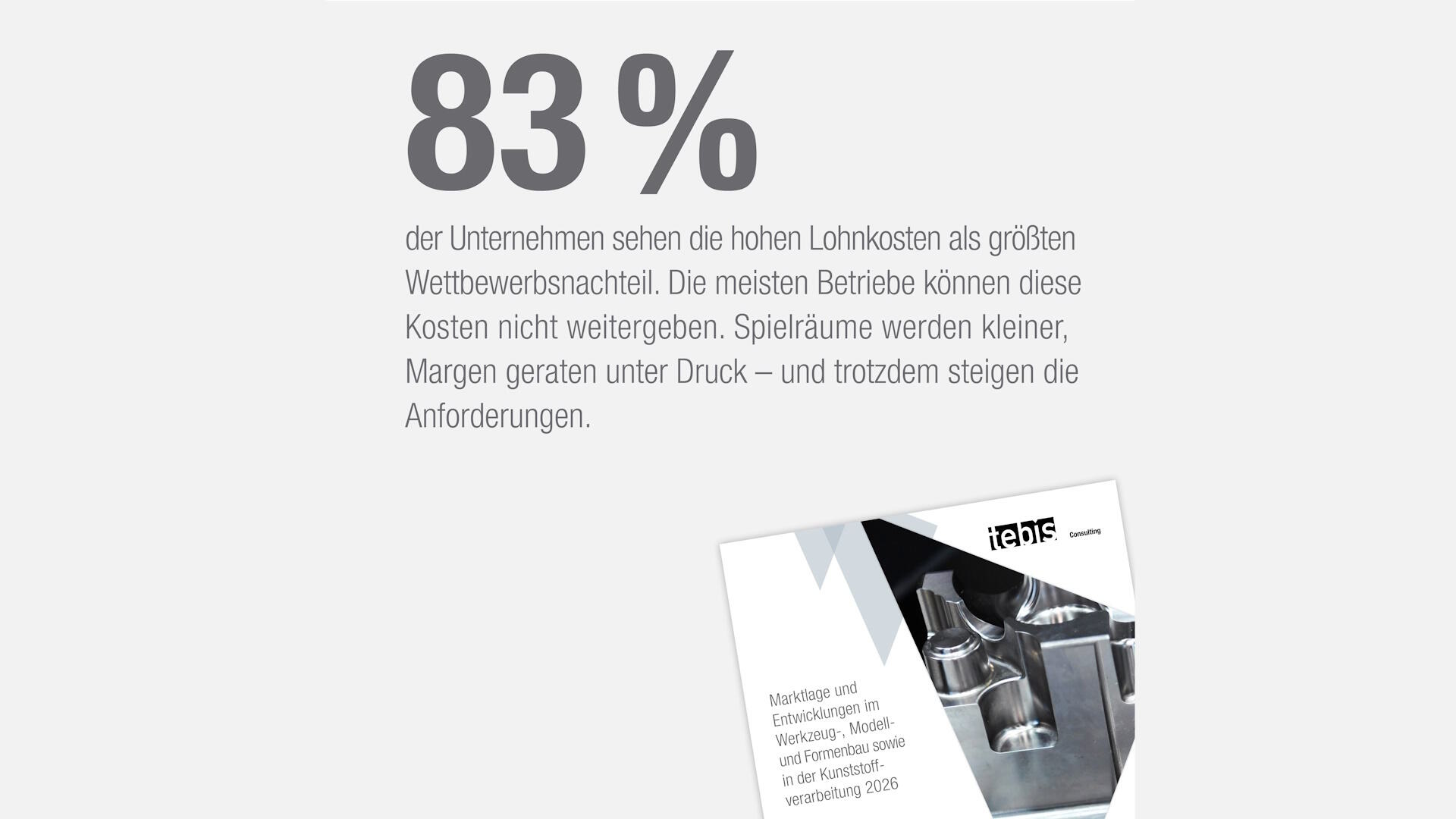

Die Branche steht vor strukturellen statt konjunkturellen Herausforderungen – 83 Prozent der Unternehmen im Werkzeug-, Modell- und Formenbau sowie in der Kunststoffverarbeitung identifizieren Lohnkosten als größten Hebel. Diese strukturellen Faktoren prägen die Situation dauerhaft, die Erwartung einer schnellen Erholung tritt in den Hintergrund, der Ausblick bleibt verhalten: 31 Prozent der Befragten erwarten einen weiteren Rückgang des Auftragsvolumens, nur 33 Prozent rechnen mit einer meist geringen Verbesserung.

Bei der Frage nach dem dominanten Wettbewerber bleibt auch 2026 China mit über 90 Prozent der Nennungen an erster Stelle. Dabei sehen 57 Prozent der Befragten einen weiteren Anstieg der Verlagerung von Aufträgen in das Land (2025: 49 Prozent, 2024: 40 Prozent). Als Gegenbewegung innerhalb Europas gewinnt die Bildung von Kooperationen und von Clustern an Bedeutung. "Der Wettbewerb wird breiter. Die Antwort darauf liegt zunehmend in Zusammenarbeit statt Einzelkämpfertum", fasst Ricardo Vieweg, Berater bei Tebis, den Strategiewechsel weg von bloßen Kostenüberlegungen und hin zu verstärktem Fokus auf geographische Nähe, Vertrauen und technologische Qualität zusammen.

Bei der Einschätzung künftiger Wachstumsmärkte dominiert der Bereich Rüstung (73 Prozent), gefolgt von Aerospace (40 Prozent) und Medizintechnik (39 Prozent). Für die aktuelle Erhebung wurde erstmals das Themenfeld Robotik abgefragt und zeigt auf Anhieb mit 30 Prozent der Nennungen eine hohe Relevanz – ein Indikator dafür, dass Automatisierung zunehmend als Wachstumsfeld wahrgenommen wird.

Operative Leistungsfähigkeit – realistische Verbesserungen umsetzen

Die Branche arbeitet gezielt an ihren operativen Grundlagen. Im Fokus stehen Themen wie Fehlervermeidung, Shopfloor-Management und Standardisierung. Effizienz bleibt ein zentraler Hebel, setzt jedoch zunehmend auf kleinere, aber dafür tatsächlich erreichbare Verbesserungen: Rund die Hälfte der Unternehmen sieht Effizienzsteigerungen von 5 bis 10 Prozent als machbar an, die Zeit der großen Maßnahmen ist vorbei – entscheidend ist laut der Erhebung die konsequente Umsetzung im Detail.

Als zentrale Stellhebel zur Sicherung der Wettbewerbsfähigkeit nennen die befragten Unternehmen neben der Effizienzsteigerung (56 Prozent) das Strategie- und Geschäftsmodell (55 Prozent) sowie die Motivation und Eigenverantwortung der Mitarbeiter (44 Prozent). Diese drei Faktoren bilden seit Jahren das stabile Fundament der Branche.

Organisation und Qualifikation – Zeitmangel als Engpass

Der zentrale Engpass bei der Umsetzung von Verbesserungs- und Digitalisierungsmaßnahmen verlagert sich zunehmend in die Organisation. Dabei fehlt es nicht an Themen oder Wissen, sondern an der Konsequenz in der Umsetzung: 76 Prozent der Unternehmen nennen fehlende Zeit im Tagesgeschäft als größten Hemmschuh. Gleichzeitig verfügen viele Betriebe zwar über definierte Prozesse, steuern diese aber nicht entschlossen genug.

Bei der Qualifikation der Belegschaft sehen 50 Prozent der Unternehmen beherrschbare Lücken, während 39 Prozent einen erheblichen Kompetenzaufbau für nötig halten. Die Prioritäten verschieben sich dabei zu KI- und Datenkompetenz (51 Prozent) und Führungsqualitäten (41 Prozent), während auch klassische Fähigkeiten in der Fertigung (36 Prozent) relevant bleiben.

Digitalisierung und KI – Interesse ohne durchgängige Umsetzung

Die Erwartungen an KI sind hoch, deren Umsetzung bleibt jedoch zurück. Der Hauptnutzen wird in der Verwaltung (57 Prozent) und in der Kalkulation (54 Prozent) gesehen, weniger in der Produktion oder beim Engineering (jeweils 23 Prozent). KI wird aktuell nicht als Gamechanger in der Fertigung gesehen, sondern als pragmatisches Tool zur Entlastung von indirekten Bereichen und zur Verbesserung von Entscheidungsprozessen.

Die IT-Basis stufen 57 Prozent der Betriebe als gut ein, jedoch fehlt meist die durchgängige Integration – nur 15 Prozent erreichen ein hohes Niveau mit zentraler Datennutzung. Die Herausforderungen liegen dabei weniger in der Technologie als in der Organisation – fehlende Zeit, unklare Ausrichtung und begrenzte Umsetzungskapazitäten bremsen die Entwicklung. KI ist jedoch in den Unternehmen angekommen, aber dort noch nicht Teil des Alltags. Ihr Einsatz scheitert derzeit nicht an fehlenden Möglichkeiten, sondern an der fehlenden organisatorischen Verankerung.

Fazit – konsequentes Handeln als Schlüssel zum Erfolg

Die Ergebnisse zeichnen ein klares Bild: Die Branche des Werkzeug-, Modell- und Formenbaus sowie der Kunststoffverarbeitung befindet sich in einer strukturellen Anpassungsphase. Steigende Kosten, zunehmender internationaler Wettbewerb und unsichere Rahmenbedingungen verändern das Umfeld nachhaltig – und viele Unternehmen sind organisatorisch noch nicht optimal darauf ausgerichtet. Die fehlende Auslastung der Betriebe ist dabei kein isoliertes Problem, sondern die direkte Folge des Zusammenspiels aus externem Druck und interner Leistungsfähigkeit. Gleichzeitig verschiebt sich der Fokus: Operative Exzellenz gewinnt an Bedeutung, Kooperationen werden strategischer genutzt und digitale Ansätze rücken näher an die Umsetzung.

"Die entscheidende Herausforderung liegt nicht im Markt oder in der Technologie, sondern in der eigenen Umsetzungsfähigkeit", erklärt Jens Lüdtke. Der Blick nach vorn bleibt vorsichtig, aber nicht pessimistisch: „Stellhebel, die man bewegen kann, gibt es viele – und wer mit klarer Vision und passender Strategie konsequent handelt, kann sich auch auf die veränderten Bedingungen einstellen und neue Chancen erschließen!"

Die vollständige Studie ist für Interessierte auf der Website von Tebis Consulting erhältlich:

www.tebis.com/de/consulting/lp/studie-werkzeug--modell-formenbau-kunststoffverarbeitung-26

Jens Lüdtke, Vorstand Tebis, betont die Bedeutung der Umsetzungsfähigkeit für Werkzeug-, Modell- und Formenbaubetriebe sowie für Unternehmen aus der Kunststoffverarbeitung: Nicht der Markt oder die Technologie, sondern konsequentes Handeln entscheidet über den Erfolg im strukturellen Wandel.

(Bild: VDWF)

Die Umfrage zur Marktentwicklung kann auf der Website von Tebis Consulting heruntergeladen werden.

(Bild: Tebis Consulting)

Kooperation innerhalb Europas gewinnt zunehmend an Bedeutung – geografische Nähe, Vertrauen und technologische Kompatibilität sind hier entscheidende Faktoren.

(Bild: Tebis Consulting)

83 Prozent der befragten Unternehmen sehen die hohen Lohnkosten als größten Wettbewerbsnachteil. Meist können sie diese nicht weitergeben.

(Bild: Tebis Consulting)

Künstliche Intelligenz ist in der Breite angekommen, ein wirklich integrierter Einsatz ist aber noch die Ausnahme.

(Bild: Tebis Consulting)

Zahl der Zeichen und Bilder:

Zahl der Zeichen:

Ca. 7.000 Zeichen

5 Bilder

Weitere Informationen erhalten Sie von:

Jens Lüdtke

Tebis Technische Informationssysteme AG

Niederlassung Göppingen

Stuttgarter Str. 67, 73033 Göppingen

Tel. 07161/919560

E-Mail: jens.luedtke@tebis.com

https://www.tebis-consulting.com/de

Wir freuen uns, wenn Sie diese Informationen Ihren Lesern übermitteln und uns ein Belegexemplar zusenden.